노후 책임지는 주택연금, 언제 가입하는 것이 좋을까

노후 책임지는 주택연금, 언제 가입하는 것이 좋을까

by 뉴시스 기사·사진 제공 2019.05.21

고령화 시대를 맞아 주택연금이 노후 대비 수단으로 주목받고 있다. 주택연금이란 만 60세 이상 고령자가 집을 담보로 맡기고 자기 집에 살면서 매달 국가가 보증하는 연금을 받는 제도를 말한다.

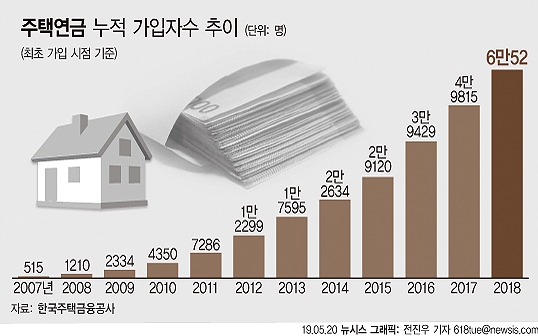

21일 주택금융공사에 따르면 올해 4월 말 기준 주택연금 가입자 수는 6만4447명을 기록했다. 2007년 처음으로 도입된 주택연금은 2008년 1210명의 가입자를 기록한 뒤 지난해 가입자 6만명을 넘겼다.

주택연금의 가장 큰 장점은 평생 내 집에 살면서 그 집을 담보로 연금까지 받을 수 있다는 것이다. 주택연금에 가입해도 주택의 사용과 처분에 대해서는 소유자인 자신이 자유롭게 결정할 수 있다.

그렇다면 주택연금은 어느 시점에 가입해야 가장 유리한 것일까.

주택연금은 향후 집값 전망에 따라 가입시점을 정하는 것이 좋다. 집값이 떨어질 것 같다면 가입을 서두르는 것이 좋고 집값이 추후 오를 것 같다면 가입을 늦추는 것이 유리하다. 가입시점을 기준으로 집값이 높을 수록 받을 수 있는 월 연금수령액이 많기 때문이다. 주택연금 가입 후 집값이 오른다고 해도 월 연금수령액은 변동되지 않는다.

아울러 자신의 기대여명과 경제적 상황을 고려해 연금수령 방식을 정해야 한다. 주택연금의 연금수령 방식은 종신지급방식, 종신혼합방식, 확정혼합방식, 사전가입방식, 대출상환방식, 우대지급방식, 우대혼합방식 등 총 7가지로 나뉜다.

이 중 가입자의 약 66%가 선택 중인 종신지급방식은 평생동안 매월 고정된 연금수령액을 지급받는 방식이다.

그 다음으로 선호도가 높은 종신혼합방식(가입자의 29% 선택)은 인출한도 범위 안에서 연금수령액을 수시로 찾아쓰고, 나머지 부분을 평생동안 매월 연금형태로 지급받는 방식이다. 다만 종신지급방식보다 매달 받게되는 연금수령액이 적다.

한편 최근 금융위원회는 주택연금 가입자 대상 확대 방침을 발표했다. 이에 따라 주택연금 가입자는 더욱 늘어날 전망이다. 현재 주택연금은 부부 중 1명이 만 60세 이상이고, 소유한 집이 부부 기준 9억원 이하여야만 가입이 가능하지만 향후 주택연금 가입연령은 50대로 낮아지고, 가입주택 가격 상한도 시가 9억원에서 공시지가 9억원으로 현실화 될 예정이다.

<뉴시스 기사·사진 제공>

21일 주택금융공사에 따르면 올해 4월 말 기준 주택연금 가입자 수는 6만4447명을 기록했다. 2007년 처음으로 도입된 주택연금은 2008년 1210명의 가입자를 기록한 뒤 지난해 가입자 6만명을 넘겼다.

주택연금의 가장 큰 장점은 평생 내 집에 살면서 그 집을 담보로 연금까지 받을 수 있다는 것이다. 주택연금에 가입해도 주택의 사용과 처분에 대해서는 소유자인 자신이 자유롭게 결정할 수 있다.

그렇다면 주택연금은 어느 시점에 가입해야 가장 유리한 것일까.

주택연금은 향후 집값 전망에 따라 가입시점을 정하는 것이 좋다. 집값이 떨어질 것 같다면 가입을 서두르는 것이 좋고 집값이 추후 오를 것 같다면 가입을 늦추는 것이 유리하다. 가입시점을 기준으로 집값이 높을 수록 받을 수 있는 월 연금수령액이 많기 때문이다. 주택연금 가입 후 집값이 오른다고 해도 월 연금수령액은 변동되지 않는다.

아울러 자신의 기대여명과 경제적 상황을 고려해 연금수령 방식을 정해야 한다. 주택연금의 연금수령 방식은 종신지급방식, 종신혼합방식, 확정혼합방식, 사전가입방식, 대출상환방식, 우대지급방식, 우대혼합방식 등 총 7가지로 나뉜다.

이 중 가입자의 약 66%가 선택 중인 종신지급방식은 평생동안 매월 고정된 연금수령액을 지급받는 방식이다.

그 다음으로 선호도가 높은 종신혼합방식(가입자의 29% 선택)은 인출한도 범위 안에서 연금수령액을 수시로 찾아쓰고, 나머지 부분을 평생동안 매월 연금형태로 지급받는 방식이다. 다만 종신지급방식보다 매달 받게되는 연금수령액이 적다.

한편 최근 금융위원회는 주택연금 가입자 대상 확대 방침을 발표했다. 이에 따라 주택연금 가입자는 더욱 늘어날 전망이다. 현재 주택연금은 부부 중 1명이 만 60세 이상이고, 소유한 집이 부부 기준 9억원 이하여야만 가입이 가능하지만 향후 주택연금 가입연령은 50대로 낮아지고, 가입주택 가격 상한도 시가 9억원에서 공시지가 9억원으로 현실화 될 예정이다.

<뉴시스 기사·사진 제공>