은행 신용대출 사실상 중단…서민들 '이중고' 우려

은행 신용대출 사실상 중단…서민들 '이중고' 우려

by 뉴시스 기사·사진 제공 2020.12.24

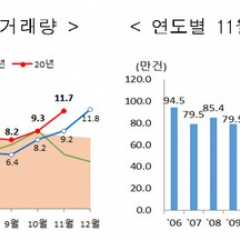

주요 시중은행들이 연말까지 신용대출 문을 사실상 걸어잠그자 가뜩이나 코로나19로 인해 생계가 어려워진 서민들이 이중고에 빠질 수 있다는 우려가 나온다. 올 들어 가계대출 총량 관리를 위한 강도 높은 대출 규제가 잇따르자 시장의 피로도도 높아지고 있다.

24일 금융권에 따르면 연말까지 시중은행의 신용대출 문은 사실상 닫혔다. KB국민은행은 지난 22일부터 2000만원 이상의 신용대출을 제한하기로 결정했고, 신한은행은 23일부터 신규 접수되는 신용대출을 받지 않기로 했다. 하나은행도 이날부터 모바일 신용대출 상품 '하나원큐 신용대출'의 판매를 한시 중단키로 했다.

시중은행들이 이처럼 고강도 대출 조이기에 잇따라 나서고 있는 까닭은 금융당국의 압박과도 무관치 않다. 금융당국은 연일 은행권을 향해 가계대출 총량 관리 목표를 지켜달라고 주문하고 있다. 신용대출 증가세가 위험 수위에 다다랐다는 경고음에 켜진 데 따른 일종의 고육책이다. 정부는 일부 신용대출이 부동산으로 흘러들어 거품을 키우고 있다는 판단 하에 이같은 주문에 나서고 있다.

하지만 가뜩이나 코로나19 등 여파로 신규 대출이 절실한 실수요자들로서는 이같은 고강도 대출 중단 조치로 이중고를 겪고 있다는 지적이 나온다. 갑자기 대출이 막혀 제때 자금을 융통하지 못하게됐다는 불만이 터져나오고 있는 것이다.

근본적인 대책 없이 두더지 잡기식으로 신용대출 규제만 늘려서는 가계대출 안정화 효과를 거둘 수 없을 것이라는 암울한 전망도 계속되고 있다. 돈 들어갈 곳은 여전한데 대출을 조이면 제2금융권 등 금리가 비싼 우회로를 찾게 돼 서민들의 부담만 가중될 것이라는 우려다. 실제 지난달 제2금융권 가계대출은 4조7000억원 증가하며 2016년 12월 이후 4년 만에 최대폭으로 증가했다.

금융권에서는 가계대출 관리라는 취지는 이해한다면서도 정부의 부동산 정책 실패에 따른 책임을 지나치게 은행에게 전가하고 있는 것 아니냐는 비판이 잇따르고 있다. 한 은행권 관계자는 "가계대출 안정화 취지는 이해하고 있다"면서도 "이같이 강도 높은 규제는 은행을 다니며 처음 봤다고해도 무방하다"고 토로했다.

다만 금융당국은 코로나19 상황을 고려한 금융지원과 가계대출 억제라는 두 가지 목표를 동시에 달성하기 위해 고민을 거듭하고 있다는 설명이다. 은성수 금융위원장은 최근 기자간담회에서 "코로나19로 인한 적극적인 금융지원과 가계대출 억제라는 목표를 포기할 수 없고 이 두 목표 사이의 균형을 맞추려고 노력하고 있다"고 말했다.

아울러 현재와 같은 개입이 과도하다고는 보지 않는다는 당국의 언급도 나왔다. 윤석헌 금융감독원장은 전날 기자간담회에서 대출 규제와 관련해 "개별 금융사 입장에서는 대출을 조금 더 하고 싶은 유인도 영업 활성화 차원에서 있을 것이라고 생각한다"면서도 "가계부채가 지나치게 높아지는 건 국가 전체적으로 봤을 때 개별 금융사 입장에서는 잘 보이지 않는 위험이 발생한다"고 말했다. 이어 "국가 부채 수준에 비춰볼 때 (당국의 개입이) 과도하다고는 생각하지 않는다"고 설명했다.

한편, 이에 따라 은행권에서는 내년에도 정부의 강한 대출 규제 기조가 계속될 것으로 예상하고 있다. 가계부채 문제가 우리 경제에 부담이 될 가능성이 크기 때문에 이를 대응하기 위한 정부의 대출 규제가 이어질 것으로 보인다는 관측이다. 한 은행권 관계자는 "가계대출 증감이 전혀 예측되지 않고 있는 상황도 일정 부분 영향이 있을 것"이라고 말했다.

<뉴시스 기사·사진 제공>

24일 금융권에 따르면 연말까지 시중은행의 신용대출 문은 사실상 닫혔다. KB국민은행은 지난 22일부터 2000만원 이상의 신용대출을 제한하기로 결정했고, 신한은행은 23일부터 신규 접수되는 신용대출을 받지 않기로 했다. 하나은행도 이날부터 모바일 신용대출 상품 '하나원큐 신용대출'의 판매를 한시 중단키로 했다.

시중은행들이 이처럼 고강도 대출 조이기에 잇따라 나서고 있는 까닭은 금융당국의 압박과도 무관치 않다. 금융당국은 연일 은행권을 향해 가계대출 총량 관리 목표를 지켜달라고 주문하고 있다. 신용대출 증가세가 위험 수위에 다다랐다는 경고음에 켜진 데 따른 일종의 고육책이다. 정부는 일부 신용대출이 부동산으로 흘러들어 거품을 키우고 있다는 판단 하에 이같은 주문에 나서고 있다.

하지만 가뜩이나 코로나19 등 여파로 신규 대출이 절실한 실수요자들로서는 이같은 고강도 대출 중단 조치로 이중고를 겪고 있다는 지적이 나온다. 갑자기 대출이 막혀 제때 자금을 융통하지 못하게됐다는 불만이 터져나오고 있는 것이다.

근본적인 대책 없이 두더지 잡기식으로 신용대출 규제만 늘려서는 가계대출 안정화 효과를 거둘 수 없을 것이라는 암울한 전망도 계속되고 있다. 돈 들어갈 곳은 여전한데 대출을 조이면 제2금융권 등 금리가 비싼 우회로를 찾게 돼 서민들의 부담만 가중될 것이라는 우려다. 실제 지난달 제2금융권 가계대출은 4조7000억원 증가하며 2016년 12월 이후 4년 만에 최대폭으로 증가했다.

금융권에서는 가계대출 관리라는 취지는 이해한다면서도 정부의 부동산 정책 실패에 따른 책임을 지나치게 은행에게 전가하고 있는 것 아니냐는 비판이 잇따르고 있다. 한 은행권 관계자는 "가계대출 안정화 취지는 이해하고 있다"면서도 "이같이 강도 높은 규제는 은행을 다니며 처음 봤다고해도 무방하다"고 토로했다.

다만 금융당국은 코로나19 상황을 고려한 금융지원과 가계대출 억제라는 두 가지 목표를 동시에 달성하기 위해 고민을 거듭하고 있다는 설명이다. 은성수 금융위원장은 최근 기자간담회에서 "코로나19로 인한 적극적인 금융지원과 가계대출 억제라는 목표를 포기할 수 없고 이 두 목표 사이의 균형을 맞추려고 노력하고 있다"고 말했다.

아울러 현재와 같은 개입이 과도하다고는 보지 않는다는 당국의 언급도 나왔다. 윤석헌 금융감독원장은 전날 기자간담회에서 대출 규제와 관련해 "개별 금융사 입장에서는 대출을 조금 더 하고 싶은 유인도 영업 활성화 차원에서 있을 것이라고 생각한다"면서도 "가계부채가 지나치게 높아지는 건 국가 전체적으로 봤을 때 개별 금융사 입장에서는 잘 보이지 않는 위험이 발생한다"고 말했다. 이어 "국가 부채 수준에 비춰볼 때 (당국의 개입이) 과도하다고는 생각하지 않는다"고 설명했다.

한편, 이에 따라 은행권에서는 내년에도 정부의 강한 대출 규제 기조가 계속될 것으로 예상하고 있다. 가계부채 문제가 우리 경제에 부담이 될 가능성이 크기 때문에 이를 대응하기 위한 정부의 대출 규제가 이어질 것으로 보인다는 관측이다. 한 은행권 관계자는 "가계대출 증감이 전혀 예측되지 않고 있는 상황도 일정 부분 영향이 있을 것"이라고 말했다.

<뉴시스 기사·사진 제공>