데이터 주인은 '나'…마이데이터란?

데이터 주인은 '나'…마이데이터란?

by 뉴시스 기사·사진 제공 2021.01.11

"호랑이는 죽어서 가죽을 남기고, 사람은 죽어서 이름을 남긴다"는 속담을 이젠 "호랑이는 죽어서 가죽을 남기고, 사람은 죽어서 데이터를 남긴다"고 바꿔야 한다는 우스갯소리, 한번쯤 들어보셨죠?

내가 무엇을 즐겨먹고 입는 지, 또 언제 무엇을 타고 출근을 하는지, 쉬는 시간엔 어떤 음악을 듣고 책을 읽는지, 휴가 땐 어디로 여행을 가는지…예전에 매일 밤 써내려갔던 일기처럼 이제 우리의 일상은 알게 모르게 모두 데이터로 남겨지고 있습니다. 그런데 내가 남기는 이 방대한 양의 데이터를 이용할 수 있는 권리, 누구한테 있는지 생각해보신 적 있나요.

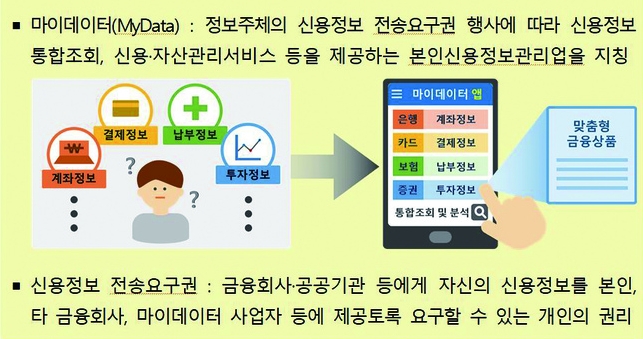

요즘 금융권에서 가장 많이 들리는 단어를 꼽으라면 아마 '마이데이터(MyData·본인신용정보관리업)'를 들 수 있을 텐데요. 이 마이데이터 사업은 바로 이러한 질문에서 출발합니다. 개인의 데이터를 본인 스스로 제공하고 관리할 수 있도록 '데이터 주권'을 보장해야 한다는 개념에서 시작된 거죠.

지금까지는 개인의 데이터를 본인이 직접 관리할 수 있는 권한이 사실 거의 없었습니다. 자신의 데이터인데도 본인이 마음대로 열람하거나, 원하는 곳에 제공할 수 없었죠. 데이터 관리 권한이 개인이 아닌, 바로 서비스를 제공하는 기업에 있었기 때문입니다.

하지만 지난해 8월 이른바 '데이터 3법(개인정보보호법·신용정보법·정보통신망법)'을 통해 신용정보법에서 '개인정보 이동권'이 도입되면서 개인들도 데이터를 조금 더 능동적으로 활용될 수 있게 됐습니다. 본인의 데이터를 원하는 곳으로 옮기거나 제공할 수 있는 기반이 마련된 것이죠. 정부는 이 개인정보이동권을 마이데이터 외 일상 전반으로 확대하는 방안도 추진 중이라고 합니다.

그렇다면 데이터를 이동할 수 있는 권리를 갖게 되면 어떤 변화가 일어날까요. 지금은 은행, 보험회사, 카드회사 등에 각기 흩어져 있는 개인의 정보들을 하나로 모을 수 있게 됩니다. 자신의 신용정보, 금융상품을 손 안에서 언제나 관리 할 수 있도록 하는 '포켓 금융(Pocket Finance)' 환경이 가능해지는 것이죠.

마이데이터 사업자는 이렇게 모아진 고객의 카드 거래내역, 보험정보, 투자정보 등을 분석해 유리한 금융상품을 추천할 수 있고, 고객은 본인의 신용도, 자산, 대출 등과 유사한 소비자들이 가입한 금융상품의 조건을 비교하는 것 등이 가능해집니다.

예를 들어보겠습니다. 지금까지는 대출을 받으려면 은행 창구를 직접 돌아다니며 상담을 한 후, 가장 유리한 조건을 제시한 은행으로 다시 가서 대출을 받아야 하죠. 하지만 마이데이터가 도입되면 힘들게 발품을 팔 필요 없이, 은행들에 개인정보 열람권을 넘겨주기만 하면 최저가 대출을 추천 받아 선택할 수 있게 됩니다.

신용카드 결제일을 앞두고 돈이 모자랄 경우에도 리볼빙이나 보험계약대출, 투자상품 처분, 연체 중 어떤 방법이 가장 유리한지 한 눈에 파악, 선택할 수 있게 됩니다. 이처럼 마이데이터 시대가 열리면 자신에게 특화된 정보관리·자산관리·신용관리 등의 서비스를 합리적인 비용으로 누릴 수 있게 됩니다.

하지만 편리해지는 만큼 우려도 적지 않습니다. 특히 데이터 이동이 많이 일어날수록 개인정보보호와 관련해 문제가 생길 가능성이 커질 수밖에 없겠죠. 이에 금융당국도 철저한 대비에 나서고 있습니다.

주민등록번호 뒷자리를 빼는 등의 방식으로 특정 개인을 알아볼 수 없도록 한 '가명 정보'를 기업들이 활용할 수 있도록 한 것이 대표적입니다. 또 가명정보 처리 과정에서 특정 개인을 알아볼 수 있게 된 경우 즉시 삭제해야 하며, 고의적으로 가명정보를 식별할 수 있게 한 경우 5년 이하의 징역, 5000만원 이하의 벌금, 전체 매출액의 3% 이하의 과징금을 부과해 강력한 책임을 묻기로 했습니다.

<뉴시스 기사·사진 제공>

내가 무엇을 즐겨먹고 입는 지, 또 언제 무엇을 타고 출근을 하는지, 쉬는 시간엔 어떤 음악을 듣고 책을 읽는지, 휴가 땐 어디로 여행을 가는지…예전에 매일 밤 써내려갔던 일기처럼 이제 우리의 일상은 알게 모르게 모두 데이터로 남겨지고 있습니다. 그런데 내가 남기는 이 방대한 양의 데이터를 이용할 수 있는 권리, 누구한테 있는지 생각해보신 적 있나요.

요즘 금융권에서 가장 많이 들리는 단어를 꼽으라면 아마 '마이데이터(MyData·본인신용정보관리업)'를 들 수 있을 텐데요. 이 마이데이터 사업은 바로 이러한 질문에서 출발합니다. 개인의 데이터를 본인 스스로 제공하고 관리할 수 있도록 '데이터 주권'을 보장해야 한다는 개념에서 시작된 거죠.

지금까지는 개인의 데이터를 본인이 직접 관리할 수 있는 권한이 사실 거의 없었습니다. 자신의 데이터인데도 본인이 마음대로 열람하거나, 원하는 곳에 제공할 수 없었죠. 데이터 관리 권한이 개인이 아닌, 바로 서비스를 제공하는 기업에 있었기 때문입니다.

하지만 지난해 8월 이른바 '데이터 3법(개인정보보호법·신용정보법·정보통신망법)'을 통해 신용정보법에서 '개인정보 이동권'이 도입되면서 개인들도 데이터를 조금 더 능동적으로 활용될 수 있게 됐습니다. 본인의 데이터를 원하는 곳으로 옮기거나 제공할 수 있는 기반이 마련된 것이죠. 정부는 이 개인정보이동권을 마이데이터 외 일상 전반으로 확대하는 방안도 추진 중이라고 합니다.

그렇다면 데이터를 이동할 수 있는 권리를 갖게 되면 어떤 변화가 일어날까요. 지금은 은행, 보험회사, 카드회사 등에 각기 흩어져 있는 개인의 정보들을 하나로 모을 수 있게 됩니다. 자신의 신용정보, 금융상품을 손 안에서 언제나 관리 할 수 있도록 하는 '포켓 금융(Pocket Finance)' 환경이 가능해지는 것이죠.

마이데이터 사업자는 이렇게 모아진 고객의 카드 거래내역, 보험정보, 투자정보 등을 분석해 유리한 금융상품을 추천할 수 있고, 고객은 본인의 신용도, 자산, 대출 등과 유사한 소비자들이 가입한 금융상품의 조건을 비교하는 것 등이 가능해집니다.

예를 들어보겠습니다. 지금까지는 대출을 받으려면 은행 창구를 직접 돌아다니며 상담을 한 후, 가장 유리한 조건을 제시한 은행으로 다시 가서 대출을 받아야 하죠. 하지만 마이데이터가 도입되면 힘들게 발품을 팔 필요 없이, 은행들에 개인정보 열람권을 넘겨주기만 하면 최저가 대출을 추천 받아 선택할 수 있게 됩니다.

신용카드 결제일을 앞두고 돈이 모자랄 경우에도 리볼빙이나 보험계약대출, 투자상품 처분, 연체 중 어떤 방법이 가장 유리한지 한 눈에 파악, 선택할 수 있게 됩니다. 이처럼 마이데이터 시대가 열리면 자신에게 특화된 정보관리·자산관리·신용관리 등의 서비스를 합리적인 비용으로 누릴 수 있게 됩니다.

하지만 편리해지는 만큼 우려도 적지 않습니다. 특히 데이터 이동이 많이 일어날수록 개인정보보호와 관련해 문제가 생길 가능성이 커질 수밖에 없겠죠. 이에 금융당국도 철저한 대비에 나서고 있습니다.

주민등록번호 뒷자리를 빼는 등의 방식으로 특정 개인을 알아볼 수 없도록 한 '가명 정보'를 기업들이 활용할 수 있도록 한 것이 대표적입니다. 또 가명정보 처리 과정에서 특정 개인을 알아볼 수 있게 된 경우 즉시 삭제해야 하며, 고의적으로 가명정보를 식별할 수 있게 한 경우 5년 이하의 징역, 5000만원 이하의 벌금, 전체 매출액의 3% 이하의 과징금을 부과해 강력한 책임을 묻기로 했습니다.

<뉴시스 기사·사진 제공>