"임차인, 보험료 냈는데 회수 안 돼"…화재보험 약관 개선

"임차인, 보험료 냈는데 회수 안 돼"…화재보험 약관 개선

by 뉴시스 기사·사진 제공 2020.06.04

앞으로는 단체화재보험에 가입된 건물에 임차인 부주의로 화재가 발생한 경우 보험회사가 임차인에게 보험금을 회수할 수 없게 된다. 입주자 대표 명의로 화재보험에 가입했더라도 임차인이 관리비 등을 통해 실질적으로 보험료를 냈기 때문에 고의가 아닌 이상 화재 책임을 부담시킬 수 없는 취지다.

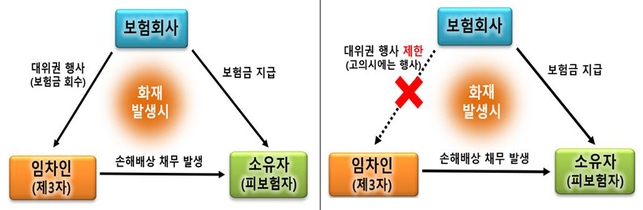

4일 금융감독원에 따르면 손해보험사 화재보험 약관에서 임차인이 보험료를 부담한다면 보험회사가 대위권을 행사하지 않게 하는 예외조항이 신설된다. 대위권은 임차인 잘못으로 아파트 등에 화재가 발생한 경우 보험회사가 소유자에게 지급한 보험금을 임차인으로부터 회수하는 것을 말한다.

금감원도 오는 9월까지 이런 내용을 담아 화재보험 표준약관을 개정한다. 손보사 개별약관은 표준약관 개정 전이라도 다음달까지 자체 개선해 조기 시행하거나 보상 실무지침 등에 우선 반영해 운영할 계획이다. 아울러 오는 9월까지 상품설명서 작성기준인 손보협회의 손해보험상품 공시자료 시행세칙 개정 후 화재보험 상품설명서에 반영될 예정이다.

이번 약관 개선은 보험료를 납부하고 있는데도 화재피해 보장 사각지대에 놓이는 임차인을 보호하기 위해서 추진된다. 보통 아파트 거주자들은 '아파트입주자 대표' 명의로 단체화재보험에 가입하고, 보험료는 각 세대 거주자(소유자 또는 임차인)가 매월 관리비에 포함해 납부한다. 하지만 임차인 과실로 화재 발생하면 보험회사는 건물 소실액을 소유자에게 지급한 후 임차인에게 구상권을 행사해 보험금을 회수해왔다. 보험료를 납부하고도 화재에 대한 책임을 부담한 것이다.

지난해 말 기준 화재보험 가입건수는 63만8000건이다. 이 중에서 아파트·연립 등 공동주택이 가입한 단체화재보험은 1만9000건에 이른다. 아파트 단지별로 가입하는 점을 고려하면 실제 보험가입 세대는 1000만 세대 이상으로 추정된다.

금감원 관계자는 "현행 화재보험 계약상 임차인은 보험계약자 또는 피보험자가 아닌 제3자"라며 "이에 따라 임차인은 실질적으로 화재보험료를 납부하고도 화재보험으로 보상받지 못해 경제적 피해가 발생했다"고 설명했다.

<뉴시스 기사·사진 제공>

4일 금융감독원에 따르면 손해보험사 화재보험 약관에서 임차인이 보험료를 부담한다면 보험회사가 대위권을 행사하지 않게 하는 예외조항이 신설된다. 대위권은 임차인 잘못으로 아파트 등에 화재가 발생한 경우 보험회사가 소유자에게 지급한 보험금을 임차인으로부터 회수하는 것을 말한다.

금감원도 오는 9월까지 이런 내용을 담아 화재보험 표준약관을 개정한다. 손보사 개별약관은 표준약관 개정 전이라도 다음달까지 자체 개선해 조기 시행하거나 보상 실무지침 등에 우선 반영해 운영할 계획이다. 아울러 오는 9월까지 상품설명서 작성기준인 손보협회의 손해보험상품 공시자료 시행세칙 개정 후 화재보험 상품설명서에 반영될 예정이다.

이번 약관 개선은 보험료를 납부하고 있는데도 화재피해 보장 사각지대에 놓이는 임차인을 보호하기 위해서 추진된다. 보통 아파트 거주자들은 '아파트입주자 대표' 명의로 단체화재보험에 가입하고, 보험료는 각 세대 거주자(소유자 또는 임차인)가 매월 관리비에 포함해 납부한다. 하지만 임차인 과실로 화재 발생하면 보험회사는 건물 소실액을 소유자에게 지급한 후 임차인에게 구상권을 행사해 보험금을 회수해왔다. 보험료를 납부하고도 화재에 대한 책임을 부담한 것이다.

지난해 말 기준 화재보험 가입건수는 63만8000건이다. 이 중에서 아파트·연립 등 공동주택이 가입한 단체화재보험은 1만9000건에 이른다. 아파트 단지별로 가입하는 점을 고려하면 실제 보험가입 세대는 1000만 세대 이상으로 추정된다.

금감원 관계자는 "현행 화재보험 계약상 임차인은 보험계약자 또는 피보험자가 아닌 제3자"라며 "이에 따라 임차인은 실질적으로 화재보험료를 납부하고도 화재보험으로 보상받지 못해 경제적 피해가 발생했다"고 설명했다.

<뉴시스 기사·사진 제공>